Megállíthatatlannak tűnik az áremelkedés, a fővárosban egy év alatt újabb 70 ezer forinttal nőttek a négyzetméterárak. Az OTP Ingatlanpont elemzése szerint így egy budapesti újépítésű lakás egyetlen négyzetméteréért átlagosan 620 ezer forintot kérnek el, és ez még nem a vég. Az elemzők további drágulást várnak 2020-ra.

Jelenleg ugyanis úgy állunk, hogy a piaci szabályozásból ki fogják vezetni a kedvezményes, 5 százalékos áfakulcsot, és vissza fog állni 27 százalékra. Ez az ingatlanárakat további milliókkal fogja növelni, hiszen a kivitelezők természetesen be fogják építeni az árakba az adót. Részben ez a határidő felelős azért, hogy a beruházók fokozott tempóban építkeznek, és idén a fővárosban az újépítésű ingatlanok száma elérheti a 10 ezres határt is.

Homolya Gergely, az OTP Ingatlanpont újépítésű ingatlanokkal foglalkozó projektmenedzsere szerint az újlakások iránti kereslet nem fog csökkenni a következő években sem, és az áremelkedés is látványos.

Ezért a szakember azt tanácsolja, hogy aki befektetésben gondolkozik, mihamarabb forduljon ingatlanszakértőhöz. Aki viszont csak élni szeretne valahol, az inkább kapaszkodjon meg.

A legdrágább kerületekben, például a főváros V. kerületében 700 ezer forintos négyzetméterenkénti átlagárral lehet számolni, de frekventált pontokon ez még használt ingatlanok esetében is áll. A drágulás mértéke legutóbb a XXIII. kerületben volt a legmagasabb (33%), de még Zalaegerszegen is 23 százalékot mértek egyetlen év alatt.

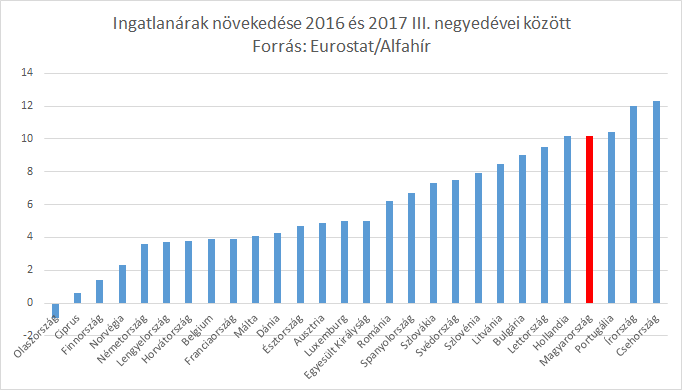

Az uniós statisztikai hivatal, az Eurostat legutóbbi mérése szerint ráadásul nemzetközi összehasonlításban is kitűnik a magyar ingatlanpiac drágulása. 2016 III. negyedéve és 2017 III. negyedéve között ugyanis újabb 10,2 százalékkal drágultak a magyar ingatlanok, amivel az Unió 28 tagállama közül az előkelő negyedik helyen végeztünk, holtversenyben Hollandiával. Nálunk nagyobb drágulás csak Csehországban (12,3%), Írországban (12,0%), és Portugáliában volt (10,4%).

Kiindulva abból, hogy a Központi Statisztikai Hivatal (KSH) 2017 január és november közötti időszakra vonatkozó kereseti kimutatása szerint az átlagos – családi kedvezmény nélkül számított – nettó kereset 195 700 forint volt, nagyjából kiszámolható, hogy meddig kell dolgozni egy lakásvásárláshoz. Az Otthontérkép tavaly szeptemberi kimutatása szerint Budapesten 12, országosan csaknem 8 évnyi átlagjövedelem kellett ahhoz, hogy valaki egy közepes méretű lakáshoz jusson – nem újhoz, hanem átlagosan, a használtakkal együtt nézve.

Rámutattak, hogy ez az arány rosszabb, mint három éve, mert a lakásárak kétszer olyan gyorsan nőttek ezalatt, mint a jövedelmek. 2017 második negyedévben egy 75 négyzetméteres ingatlan megvásárlásához átlagosan 20 millió forint kellett, tehát az átlagos nettó jövedelem alapján a megvásárláshoz 7,8 év volt szükséges. Ez az idő 2014-ben 6,8 év volt, mert a jövedelmek 20, a lakásárak viszont 40 százalékkal emelkedtek – mutattak rá. Új ingatlanok esetében ennél még nagyobb időtávról lehet beszélni, hiszen ott nem 20, hanem sokkal inkább 30-40 millió forint közötti számokkal kell dolgoznunk.

Mester Nándor, az Otthontérkép vezető elemzője kifejtette, hogy az ingatlanszerzéshez szükséges időtartam szűkítéséhez csökkenő a hitelkamatokra, az állam újabb ösztönző lépéseire, valamint arra volna szükség, hogy meghosszabbítsák az 5 százalékos áfa hatályát.

De hiszen ott a CSOK

Az ingatlanvásárláshoz természetesen nagy segítséget nyújthat a CSOK nevű családi otthonteremtési kedvezmény, de mint arról ebben a cikkünkben már részletesen írtunk, ez az önerő nélküli, családalapítás előtt álló fiataloknak legfeljebb vidéki kistelepüléseken jelenthet segítséget, nagyvárosokban már nem.

Egyszerűen azért nem, mert hiába a kecsegtető 10 millió forintos támogatás és a 10 millió forint kedvezményes állami hitel, ha egy 3 gyermek esetén előírt, legalább 60 négyzetméteres lakás 25-30 millió forintról indul, de a fővárosban ez alsóhangon is legalább 30-35 millió forint.

Ekkora összegnél a törlesztendő minimum 15-20-25 millió forint egy három gyermek felnevelése mellett elköteleződő fiatal párnak bevállalhatatlannak tűnő teher. Használt ingatlanok esetében pedig az 1-2 millió forintos támogatással egyértelműen csak azok tudnak élni, akik egyébként is rendelkeznek elegendő önerővel ahhoz, hogy egyáltalán lakáshitelt köthessenek a bankokkal.

Albérletből továbblépni?

A folyamatos drágulással tehát fiatalok otthonszerzési lehetőségei tovább szűkülnek, nem beszélve arról, hogy az albérlet-ágazat piaci árazása is az egekben van. Az Otthon Centrum tavaly nyári mérése szerint Budapesten négyzetméterenként 1.700-2.700 forint, a vidéki nagyvárosokban pedig 950-1.700 forint volt az átlagos havi bérleti díj. Ez azt jelenti, hogy például egy 50 négyzetméteres budapesti lakás bérleti díja elérheti a havi 135 ezer forintot is. Ilyen terhek mellett pedig teljesen ellehetetlenül a takarékoskodás és az életpálya megtervezése, hiszen a fiatal, kezdő bérezésű munkavállalók minden pénze lakhatásra megy el.

A mindenképpen szükséges állami beavatkozás talán egyetlen kivitelezhető példája egy bérlakás-építési program lenne, ahhoz hasonló, mint amit az önkormányzatok önállóan is végeznek, de rendkívül csekély számban. Ilyen bérlakás-építési programot dolgozott ki a Jobbik, ami szerint új társasházak építésével és a leromlott állapotúak felújításával keletkező ingatlanállományt a fiataloknak a piaci ár harmadáért, de legfeljebb 1000 forintos négyzetméteráron kínálnák fel. A konstrukció másik lényeges eleme a megfizethetőségen túl pedig az, hogy a bérlők 8-10 év bérlés után lehetőséget kapnának az ingatlan csökkentett árú megvásárlására is. A legnagyobb ellenzéki párt szerint pénzügyileg is kivitelezhető tervről van szó, számításaik szerint 50-100 milliárd forint közötti csomagról van szó, aminek jó része már egy kormányzati cikluson belül megtérülne.